ANTECEDENTES

La Junta Directiva de la Cámara de Bancos e Instituciones Financieras acordó promover la creación de un índice conocido como Tasa de Referencia Interbancaria (TRI) que sirva de referencia para el establecimiento de tasas de interés de operaciones de crédito en colones y en dólares en el mercado. Esta Tasa se publica desde el miércoles 23 de marzo del 2016.

El objetivo de la Cámara con este Índice, es ofrecer más y mejor información sobre los costos de captación en el Sistema Financiero, lo que permitirá el uso de herramientas cada vez más especializadas, técnicamente robustas e independientes, que contribuyan a fortalecer y dar más transparencia al Sistema Financiero costarricense.

Si bien en Costa Rica el Banco Central ha establecido la Tasa Básica Pasiva (TBP), no es lo usual que los Bancos Centrales lo hagan, sino que la establece el mercado. Así, en otros países son terceros independientes o las mismas entidades financieras, las que calculan estas tasas de referencia.

Más aún, el estándar internacional apunta a la utilización de una serie de tasas de referencia que se conoce como “curva” de tasas de captación. Siguiendo ese estándar internacional, este Índice ofrece nueve diferentes tasas: TRI a 1 semana, 1, 3, 6, 9, 12, 24, 36 y 60 meses, en colones y en dólares.

Para crear la Tasa TRI, la primera tarea que tuvimos fue determinar la base normativa para el establecimiento de tasas de interés variables en Costa Rica. Este fundamento se encuentra en los artículos 497 del Código de Comercio y 70 de la Ley Orgánica del Sistema Bancario Nacional (LOSBN), así como en la jurisprudencia de la Sala Constitucional y de la Sala Primera de la Corte Suprema de Justicia, las cuales han reconocido no solo la legitimidad, sino la necesidad de que se establezcan tasas variables, con el propósito de tener un Sistema Financiero sano y equitativo.

Así, el establecimiento de una tasa de interés variable surge precisamente de la necesidad de ajustar los intereses a la realidad económica imperante, de manera que esta tasa represente en todo momento el costo de los recursos y los gastos que la entidad financiera debe pagar a los diferentes plazos, a fin de cumplir con su función de intermediario financiero.

En tal sentido, el artículo 70 de la LOSBN establece que los bancos comerciales quedan facultados para establecer tasas de interés variables y ajustables periódicamente en todos sus departamentos.

Por su parte, el artículo 497 del Código de Comercio establece que si se tratare de interés variable, para determinar la variación podrán pactarse tasas de referencia nacionales o internacionales o índices, siempre que sean objetivos y de conocimiento público.

Según las normas citadas y la jurisprudencia, el requisito fundamental para que una cláusula de intereses fluctuantes sea válida, es que la variación se realice con base en un índice objetivo establecido por un tercero y no con base en la voluntad de una de las partes. Así se protegen los derechos de ambas partes: el deudor se asegura que el acreedor no fijará el interés a su antojo y el acreedor se asegura que el costo de los recursos que utilizó y su margen o “spread” se encuentran protegidos.

Esta facultad legal que existe, es la que ha permitido que además de la Tasa Básica Pasiva (TBP) que calcula el Banco Central de Costa Rica, se puedan utilizar en nuestro país otros índices nacionales e internacionales como la Libor y la Prime.

Con este fundamento legal, iniciamos entonces el proceso para establecer un índice técnico, objetivo y transparente adicional a la TBP, para lo cual la Junta Directiva de la Cámara acordó que esta nueva tasa de referencia para créditos en colones y dólares, fuera calculada por una firma externa especializada e independiente.

Se cotizó con varias firmas especializadas nacionales e internacionales oferentes del servicio y se acordó contratar a la firma internacional Proveedor Integral de Precios Centroamérica S.A. (PIPCA), para que de forma independiente efectuara el cálculo de la Tasa TRI. PIPCA es una firma especializada proveedora de precios que brinda el servicio de emisión de vectores de precios en moneda local y extranjera, emisión de curvas soberana en moneda local y en dólares, curvas corporativas de acuerdo a la clasificación financiera, valoración específica de instrumentos financieros, notas estructuradas y otros servicios a la medida. Además esta firma es regulada por la SUGEVAL.

Asimismo, desde diciembre del 2015 se efectuaron reuniones técnicas de trabajo con Foros Interbancarios de Riesgos, Legales y de Gerentes Financieros y Tesoreros, en las cuales se revisaron los procedimientos y metodologías de cálculo de este índice, con el objetivo de ir afinándolo y perfeccionándolo.

En este proceso, recibimos valiosas sugerencias de los operadores, las cuales se fueron incorporando. Además, recibimos la asesoría de expertos en tasas además de PIPCA, que nos guiaron en la incorporación de otras recomendaciones de mejora.

En el proceso de implementación, también se analizaron escenarios hacia atrás (back testing) aplicando la Tasa TRI a un cálculo histórico del año 2015, con el propósito de observar en períodos más largos el comportamiento de la Tasa TRI, ejercicio que fue muy valioso para la toma de decisiones.

También se estudió cómo nacieron y cómo operan las tasas internacionales como la Tasa Libor y la Prime y encontramos información importante como la siguiente:

- Son tasas que se han ido ajustando con el tiempo, en alcance y metodología. Empezaron con pocas monedas, hoy abarcan un mayor número.

- Son tasas que se calculan con algunos participantes, no todos los del mercado.

- Se estila la aplicación de truncamientos, con el fin de eliminar datos extremos o atípicos que puedan sesgar el indicador.

- En el caso de la tasa LIBOR, se originó en el año 1984 y se empezó a aplicar hasta el año 1986, de tal forma que requirió un proceso de observación antes de su aplicación. Además, la LIBOR no se basa en captaciones reales, sino que atiende a expectativas sobre los tipos de interés que un grupo de Bancos estiman poder conseguir en el mercado.

En ese sentido, uno de los expertos consultados apuntaba que la Tasa TRI se ha construido de forma más técnica y robusta, porque se basa en captaciones reales del mercado y no en expectativas.

Contamos además con la asesoría de un experto Matemático y Economista del MIT y de la Universidad de Chicago, quien nos apoyó en este proceso para que cualquier mejora se efectuara con base en criterios y estándares técnicos.

METODOLOGÍA

Sobre el cálculo de la Tasa TRI, debemos indicar que inició como un cálculo promedio ponderado sin truncamientos y con 5 nodos.

Producto de todos los estudios y análisis realizados por los Foros Interbancarios y atendiendo las recomendaciones de los expertos que nos asesoraron en la implementación de la Tasa TRI, en diciembre del 2016 la Junta Directiva de la Cámara, acordó ampliar la curva de tasas, adicionando un nodo a corto plazo (1 semana) y 3 nodos a más largo plazo (24, 36 y 60 meses). Lo anterior con el propósito de brindar más precisión a la curva y promover la cultura de captación a plazos mayores a 12 meses en el mercado financiero costarricense. Asimismo, acordó aplicar truncamientos a 2 desviaciones estándar, con el fin de eliminar captaciones atípicas que puedan sesgar el cálculo del indicador.

De esta forma, a partir del mes de diciembre del 2016, la curva de tasas TRI pasó de 5 a 9 nodos, a saber: TRI a 1 semana, TRI a 1, 3, 6, 9, 12, 24, 36 y 60 meses tanto en colones como en dólares.

Creemos que la existencia de estos 9 nodos brinda más y mejor información sobre los costos de captación del Sistema Financiero, permitiendo a la industria bancaria adoptar mejores prácticas internacionales en lo que se refiere a tasas más precisas a los distintos plazos, tasas forward, precios de transferencia, medición del riesgo de liquidez, entre otros.

Así, la curva de Tasas TRI tiene la virtud de que abre al Sistema Financiero costarricense la oportunidad de contar con herramientas cada vez más precisas y especializadas que brinden más transparencia a la plaza financiera nacional. A su vez, esta mayor transparencia y precisión redundará en beneficio de los clientes, pues los operadores podrán ofrecerles tasas más precisas, acordes a sus necesidades de corto, mediano y largo plazo.

La Metodología de cálculo de las Tasas TRI tanto en colones como en dólares es la siguiente:

- Las Tasas TRI son tasas promedio ponderadas por el monto captado para cada una de las agregaciones de plazo definidas: TRI a 1 semana, 1, 3, 6, 9, 12, 24, 36 y 60 meses.

- Las Tasas TRI se calculan con base en las tasas brutas de todas las captaciones realizadas por las entidades, durante la semana anterior al cálculo (de miércoles a martes).

- Para ello, las entidades bancarias y financieras suministran a PIPCA sus captaciones por plazo, monto y tasa. Esta información es consolidada en una base de datos, que sirve para calcular las tasas promedio ponderadas por monto de captación en colones y dólares y agrupadas en los plazos indicados.

- Para dicho cálculo, se toman los archivos de captación en dólares y colones en formato especial enviados por las entidades a PIPCA. A la totalidad de las observaciones recibidas y agrupadas por plazo, se les aplica un truncamiento a 2 desviaciones estándar.

- Las entidades envían la información directamente a PIPCA, de tal forma que los archivos no pasan por la Cámara.

- Los archivos se envían mediante un SFTP (Protocolo Seguro de Transferencia de Archivos) que PIPCA proporciona.

- PIPCA ha desarrollado un proceso codificado para tomar esta información y procesarla de forma automática y realizar los cálculos respectivos.

- El archivo se envía los miércoles de cada semana.

- Posterior al envío, PIPCA calcula las Tasas TRI y las comunica a la Cámara de Bancos para su respectiva difusión. Estas tasas tienen vigencia durante una semana que va desde el día siguiente de su publicación hasta el miércoles de la semana siguiente (ambos inclusive).

Asimismo, a efecto de dar mayor transparencia a las Tasas TRI, esta metodología es auditable.

Creemos que nuestro país debe adoptar las mejores prácticas internacionales en lo que se refiere a los precios de transferencia y ofrecer entonces tasas de referencia para los distintos plazos.

Con las nuevas Tasas TRI la industria bancaria cuenta con una tasa de referencia adicional a la del Banco Central y queda a criterio de los operadores del Sistema Financiero cuál utilizarán. Así las cosas, la TRI es una alternativa que ofrece un comportamiento alineado con los costos financieros a los diversos plazos.

Adicionalmente, tras la creación de la Tasa TRI, la reconocida plataforma internacional de información financiera y transaccional Bloomberg, publica la Tasa de Referencia Interbancaria (TRI) desde enero del 2017.

De esta forma, la Tasa TRI puede ahora consultarse en nuestra página web y además los usuarios de Bloomberg pueden consultarla y utilizarla en esta plataforma.

CONVERSATORIOS Y REUNIONES

Cumplido este proceso de depuración y afinamiento de este Índice, la Junta Directiva de la Cámara de Bancos acordó iniciar la difusión de todo este trabajo realizado para la implementación de la Tasa TRI.

Para tales efectos, se realizaron conversatorios y reuniones con reguladores, economistas, analistas económicos, formadores de opinión, así como con la Prensa, donde se expuso la metodología, el proceso y los objetivos y alcances de la Tasa TRI; los cuales resultaron muy positivos y enriquecedores.

COBERTURA

Es así como, desde diciembre del 2015 hemos venido trabajando con gran compromiso en un contexto altamente técnico y profesional, en la implementación de la Tasa TRI como un índice adicional a la TBP, a la Libor y la Prime.

Toda esta labor ha sido sumamente enriquecedora para la industria bancaria, pues nos ha permitido trabajar juntos con el objetivo de crear herramientas especializadas, técnicamente robustas e independientes, que contribuyan a fortalecer el Sistema Financiero costarricense.

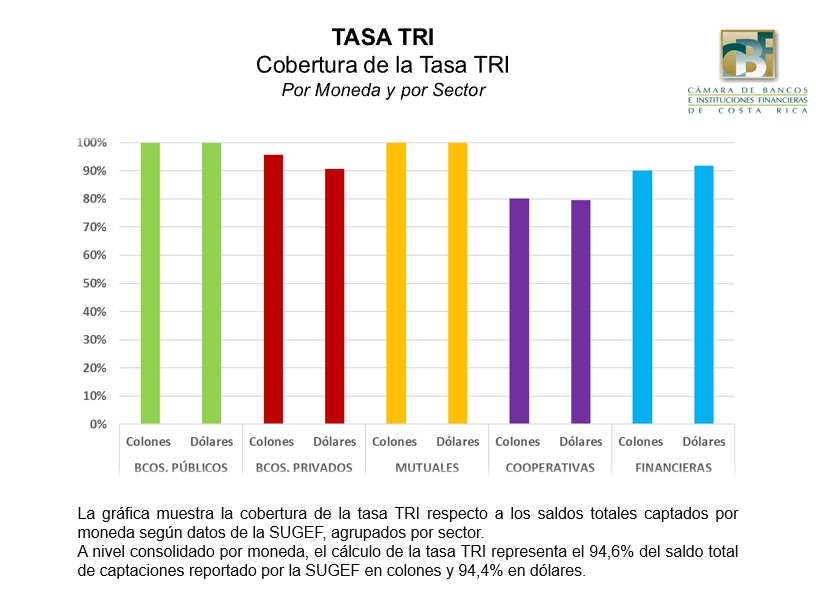

Actualmente en el cálculo de la tasa TRI participan 19 operadores y con la información de estas entidades, el cálculo de la Tasa TRI representa el 94,6% del saldo total en captaciones reportado por la SUGEF en colones y el 94,4% en dólares.

Además este Índice tiene una visión incluyente, pues pueden participar todos los Bancos e Instituciones financieras reguladas por SUGEF.

Con esta iniciativa, la Cámara de Bancos e Instituciones Financieras busca modernizar, transparentar y unir esfuerzos para llevar al Sistema Financiero hacia estándares internacionales, que brinden seguridad a los mercados y a sus clientes.

En este contexto, invitamos al público a utilizar este Índice en sus estudios y análisis y hacer uso de esta valiosa herramienta.